小额信贷的产生天然就具有社会属性,为有经济机会的小微企业和低收入群体搭建了一个运用金融手段脱贫致富的途径和机会。

"小额贷款公司如果想发展的好,还需要政策和市场共同起作用。"庞茂河,昌润小额贷款股份有限公司总经理,有近20年的银行、信贷从业经历。《农村金融时报》记者在和他交谈中能感觉到,他对目前从事的事业有自豪也有无奈。

庞茂河所在小贷公司成立于2010年,经山东省金融办批准,由昌润投资控股集团有限公司联合其他10名股东发起成立,注册资金1.05亿元,运营1年多来,贷款余额达1.5亿元,无不良贷款。

2012年1月9日,600多名像庞茂河一样的小额信贷从业者汇聚北京,在第二届中国小额信贷机构联席会年会上共同探索体现社会责任的中国小额信贷模式。

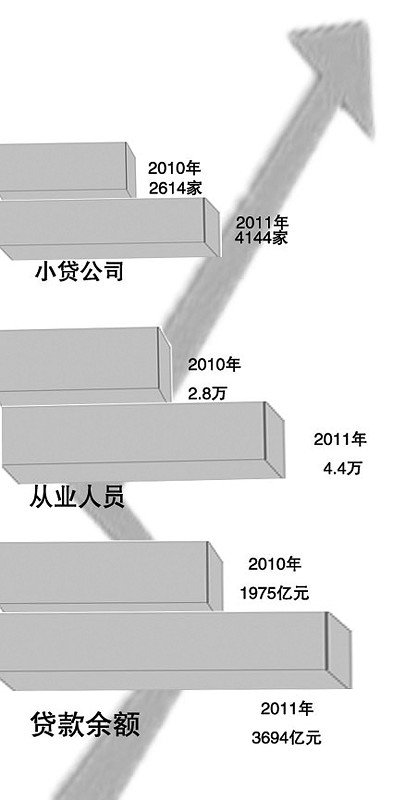

2011年小额贷款公司继续蓬勃发展,截至11月末全国共有小贷公司4144家,从业人员达到4.4万人,贷款余额为3694亿元,同比增长112%。据悉,不少小贷公司目前的亏损面稳定在8.5%,远低于工业企业11.2%的比例。

两次"意外"掌声

争取合法地位及以盈利为目的,依旧是当下小额机构发展的主要目标

没有被放在括号里的掌声,才是对演讲人的最佳赞赏。

第一次"意外"掌声给了中国小额信贷机构联席会会长、国家开发银行顾问刘克崮。

"对农民放款,有一项减营业税和减所得税的政策没有包括小贷公司,理由就是它不是金融机构,我认为这不是本质,应该对所有给农民和小微企业放款的实质内容,对专业机构实行统一政策,因为小贷公司有一个形式的问题,有一个名分的问题,应该重内容。"他在回顾2011年国家在政策方面对小企业、小微企业的发展所给予的支持时说道。

第二次"意外"掌声给了小额信贷领域的"红人"、广州花都万穗小额贷款股份有限公司董事长张化桥。

"NGO和慈善机构就先不谈。谈小额贷款商业机构,我们最大的社会责任是什么?就是不贷款给那些不道义的企业、打架闹事的企业、不交税的企业、污染严重的企业、搞黄色的企业,除了这个之外,我们不以黑收贷,不违法乱纪,在这个前提下,我们最大的社会责任就是一定要把公司利润做好,利润最大化,这个是最大的责任。"

小额贷款公司在以每月150家的速度增长着,从事着贷款这类传统的金融业务,本质应是一种金融行为,但依据银监会和人民银行的规定,小额贷款公司不是金融机构,金融机构身份仍未确认,而身份问题也一直都是此类论坛不可回避的议题。

但相较于争取合法地位,此次参会者更加注重探讨当下小额信贷应履行的社会责任及自我的规范化发展和可持续发展。

社会责任与生俱来

小贷机构的社会责任有利于金融资源配置均衡化,有利于实现金融稳定

广东金融学院代院长陆磊认为,小额信贷的社会责任与一般企业完全不同,"它并不是一个事后的社会责任,我们通常所说的企业社会责任,往往指企业挣钱之后把盈利拿出来一部分回馈社会,小额贷款模式更多体现为事前和事中。"

这种小贷机构的社会责任使得全国的金融资源配置更加均衡化,且在均衡化的前提下,有利于实现中国未来的金融稳定。

由于小额信贷主要面向小微企业、低收入群体和农户个人,从它的产生就天然具有社会责任属性,为有经济机会的小微企业和低收入群体搭建了一个运用金融手段脱贫致富的途径和机会。同时,小微企业和低收入群体是国家经济社会发展的基础,只有这部分群体富裕了,社会稳定的基础才能更牢固。

小额贷款公司作为小额信贷机构的典型代表,不仅在资金融通上支持了小微企业和低收入群体的发展,使更多小微企业在这次金融危机中重生,而且直接促进就业近5万人,间接就业人员比例更大。可见,小额信贷社会责任的实现与小微企业密不可分。

工业和信息化部中小企业发展促进中心主任秦志辉在会上指出:"企业的社会责任。一定要兼顾利益相关者的诉求。对于小额信贷公司来说,它最直接、最主要的利益相关者,我觉得就是资金的需求者――小微企业。"

在秦志辉看来,小微企业本身是吸纳就业的主渠道,也是中小企业的主体,但面临着比其它企业更多的困难,为中小企业、小微企业服务好,是2012年工信部工作的重点之一。

规范化和可持续

加强监管、合规经营并保持盈利,是小额机构做强的要素

此次年会公布了《2011中国小额信贷机构竞争力发展报告》,其中在总结小额贷款公司发展面临的问题时就明确指出,监管不力及自身缺陷是小额贷款公司进一步发展的瓶颈。

报告显示,小额贷款公司普遍存在财务核算不规范、科技手段落后、信贷管理松散、风险管理不到位、拨备制度未建立等问题。除部分高管和业务骨干外,小额贷款公司员工多数没有银行从业经验、不具备金融理论和实际知识,缺乏从事金融业的必要技能。

"不做大额。我不知道什么算大额。现在按照制度办法规定,不超过资本金的5%,如果注册10亿呢?我可以放5000万,那还算小额信贷吗?300万算小额信贷还是500万?至少有一个上线。小额信贷就是小额信贷,与民生相关,我认为应该坚持不做大额。"重庆渝中区瀚华小额贷款公司董事长张国祥表示。

自律、合规发展一直是全国人大财经委员会副主任委员吴晓灵强调的重点。小贷公司的可持续发展,必须建立在合法、合规的基础上。

虽然近年来小额贷款公司的数量不断上涨,但在政策和市场导向下,能真正做到为农户贷款的依旧占比较小。

"目前大多数的小额贷款公司都主要服务于中小企业、小微企业,只涉农的还是很少。"庞茂河对记者说道,"这主要是运营成本的问题,贷款给一个企业和一个农民可能在前期成本上差不多,但后期能带来的收益就差距比较大了,小贷公司总归是要生存的"。在庞茂河看来,国家在政策上给予的税收优惠并未能实际减小小额贷款公司的运营负担,如果让小贷公司能够心甘情愿的扎根农村,还需要国家出台专门的政策来扶持,在此基础上市场化运作,才能让更多的农户得到实惠。

据中国小额信贷机构联席会秘书长焦瑾璞介绍,2012年该机构将继续加强联系会能力建设,提高会员单位质量和水平,为行业发展做出表率;审慎发展并完善中国的小额信贷市场;加强对小额信贷行业重点领域的研究,特别是探索研究地方政府监管小额信贷的有效途径和技术;继续进行小额信贷技术培训和国内外小额信贷行业交流,提升全行业可持续发展水平。

地址:哈尔滨市道里区友谊路502-3号二楼 邮编:150010

电话:15776491354

协会法律顾问:黑龙江卓鑫律师事务所

Copyright 2004-2017 版权所有 黑龙江省小额贷款公司协会