���ֹ�����������������˳�糵���Ȳ�Ʒ���Ⱥ������ϡ����ǡ�GGV����Ϊ�ʱ���Ͷ�ʵı��س��м��������ƽ̨"����"�����Ҳ��ʼ�ڽ�������������

"����Ǯ��ϲ����Ԥ��8000���Ŷ���ʱ���ţ����������л�������Ϣ�����������-Ǯ��-��Ǯ��ȡ����"���գ���������ƽ̨"����Ǯ"���û�����������һ������Ӫ�����š��Ӳ�Ʒ����������Ǯ��Ҫ���õ�����������ҵģʽ���������˷��ձ��桢��Ǯ��ѡ�Ȳ�Ʒ����������˱��ա��ֻ����ޡ����ִ���ҵ��

�ڳ���������ӵ�����û��Ĺ���������粼�ִ����ҵ����˵������֡����������̱�������ʵ�ʴ����з��֣�����Ǯ������ģʽ�ж�����ð������ǣ����磬������������У���ƽ̨��ȡ�˶�Ҵ������һ������Ȩ�ķ�ʽ���������飻�����ƽ̨��������Ϊ���Ƽ��ķ��ձ��棬�����������ɵ����˸��ߵĴ���ɱ���

һ����Ȩ�ನ�Ƽ�

���һ������ƽ̨�������ţ�������Ԥ�����Ԫ�����Ŷ����ʱ���ţ����л����쵽��Ϣ����������һ����

���ڽ��գ���δ��������ǰ���£������̱�����Ҳ�յ������Թ����Ĵ���Ӫ�����š�����App�����Ǯҳ���ƽ̨���ȵ�����һ��"�ѻ������Ǯ����ʸ������������30�뵽��"�ĺ��������"�����졢��ȸߡ��Ϲ����"����߿ɽ���20��Ԫ���껯����10.8%�𣬿�ѭ���Ŵ���

20��Ԫ�Ĵ����ȣ��껯����10.8%����һ�����Բ��ټ����ʽ����������˵�ջ�����С��Ϊһ̽�����������̱����߽�һ�����"��ȡ���"��ͬ��������Ǯ��ط���Э�������Ϣ��������˽���ߺ�����һϵ����������

��������һ����Ϊ�����������Ǹ�����Ϣ��д������û���Ҫ��дѧ������н����ס�ء���ϸ��ַ�������ϵ�˵������ֻ��ż���ϵ�ȸ�����Ϣ����������ϴ�����֤������˶�������Ϣ���������ˢ����֤��

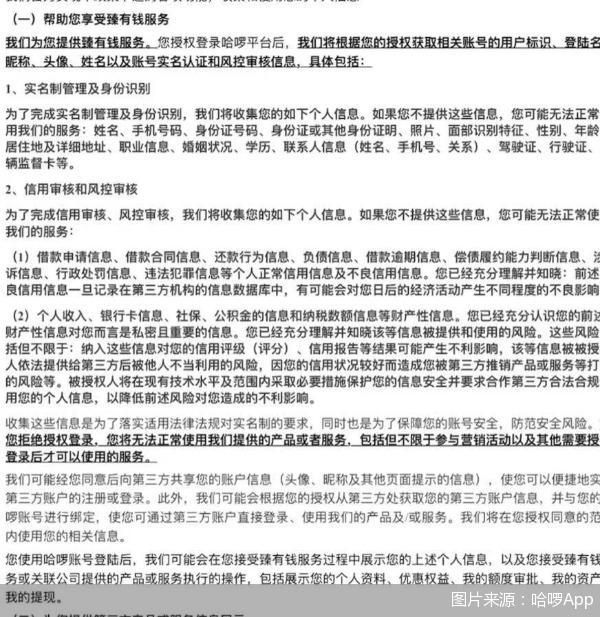

�����̱�����ע�������Ǯ�������������Ҫ�е�������ɫ���������˵�������������˺ͷ����ˡ����������Э�����ᵽ������Ǯ��Ҫ���û�"�ṩ�����������Ľ�����Ϣչʾ��������������ڻ��ۺϣ����ڣ���Ϣ����IJ�Ʒ��Ϣչʾ����������������ص����ݲ�ѯ��չʾ�ȷ���"��

���ݸ�����Ϣ��������˽���ߣ��û���ʹ������Ǯ��������У�����Ǯ����ȡ�û��ĸ�����˽��Ϣ����ծ��Ϣ���Ʋ���Ϣ�ȣ���Ҫ����ʵ���ƹ���������ʶ��������ˡ������ˡ�

��������ͬ������������ƽ̨��һ���Ƽ�������Ǯ��������ȡ����"һ����Ȩ���ನ���"��ʽ���������ʱ�����û�������Ȩ������һ��ͬ�����һ����Ķ��Э�顣������һ�������ɹ����Ͳ���Ϊ�û���������������ȣ������ɹ�����Ὣ�û��������롢������Ϣ����Ȩ˳�����������˾��

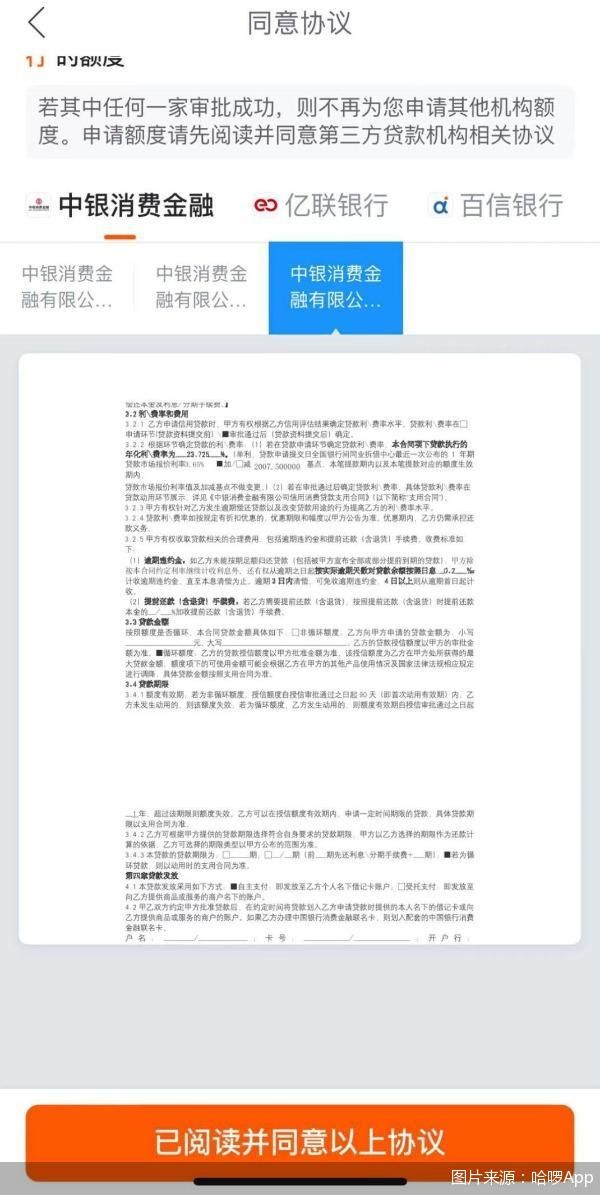

�������������ռ���ϵ����Ϣ������Ǯ����������Ƽ��˵�һ��������������������ѽ��ڡ��������С������������ң���Ȼһ���Ķ���ͬ���˶��Э�飬���������������ѽ���һ�Ҹ�����ȣ�����ͨ����7000Ԫ�Ĵ��������23.725%��

��ʱ���û�����ֱ�ӵ�����֣���ͬʱҲ���ٴ���������Ҫ���������������֤������Ǯƽ̨���ٴ��Ƽ��ڶ���������������Ƽ��Ļ����������ڶ���������������������С�ΨƷ�������ѽ��ڡ�СӮ�������������������������Ǯ�ޡ���С�����������ƣ����IJ����Ƕ�С�����������ơ��������ѽ��ڡ�

�ظ���ǰ��һ����Ȩ���������գ��������и�����3��Ԫ��ȣ�������24%��СӮ��������8000Ԫ��ȣ�������35.99%���������ƶ��11300Ԫ��������36%��

������˵���Ӵ�����������������Ǯ�Ƽ��Ĵ���������������10.8%������һ����ࣻ���⣬һ��ͬ���һ���Э�����Ȩ������Ҳ�������顣

���ݱ����̱�����11��28�ղ�ѯ�ĸ������ñ��棬�ڴ˴δ����У������������ѽ��ڡ��������С��������ѽ��ڡ�������������̩���ʵ�������˾����С���й����Ų�ѯ��¼����Ҫԭ��Ϊ���������͵����ʸ�������

"һ����˵��˭����û�Ǯ��˭�ͻ���û���Ϣ��Ȩ���������ڻ������ܻ���û���Ȩ��"�㽭��ѧ����������ѧԺ���־�������ڴ����о�������ϯ���Ρ��о�Ա�̺��ָ��߱����̱����ߣ���������һ������ʧ�ܣ�ҲҪ�����û�ͬ��Ȼ�������µĽ��ڻ�����Ȩ���ƽ�ҵ��

�̺�����Ϊ��һ����Ȩ��������ϴ�ҵ���бȽ��ձ飬��Ҫ��ƽ̨�Ͷ�ҽ��ڻ���Ҫ�е�ͬһ�ʴ���ҵ�������û�����ֻ��Ȩ��һ�ң���Ҫ��Ȩ����ң�����������ҵ������ȻΥ����"��С��Ҫԭ��"��ͬʱҲΥ���˸�����Ϣ������������������һ����Ȩʵ����������Ĭ��ͬ�������Ȩ������Щ��������Υ����Ϊ��

��"����"����

���˵һ����Ȩ��Ҵ�������������˷ѽ⣬�DZ���Ȩ�Ļ����ֽ�һ������50�ݸ�����Ϣ��ѯ��Ȩ������ã���ҵ����˵Ҳ��������

�����̱�����ʵ�ⷢ�֣�������Ǯ������Ĺ����У���һ��ͬ���Ҵ��������Э�飬���а����������Ų�ѯ��ʹ����Ȩ�顢�������Ѵ��������ʹ�ú�ͬ����ѧ����ŵ���ȡ���Щ�����ʽ���Ҫ�������С��������������ͬʱҲ�в���ΪС����������˾�ȡ�

�������ڱ���Ȩ�IJ���������˾Э���У��ֽ�һ�������˶��Э�顣�Ӿ����������������г��������ʵ�����˾�ĸ������Ų�ѯ������Ȩ�顢���ʵ������������飬�Ͷ������˾���û�ע��Э�顢���������ʹ�ú�ͬ���Լ��������еĵ���ǩ��ʹ����Ȩ�顢������Ϣʹ����Ȩ���⣬��������50�ݸ�����Ϣ��ѯ��Ȩ�飬��һ������Ȩ�Ļ����������С���Ϣ�Ƽ���˾��С����˾�����ѽ��ڹ�˾�ȣ���ȡ����Ϣ��������֤����ϵ�绰��ͨѶ��Ϣ���籣��Ϣ���Ʋ���Ϣ����ҵ״������������ȶ��������˽��Ϣ��

Ϊ����żȻ�ԣ������̱�������������˶�λ�û�����ʵ�⣬��Ҳ������ͬ����һ����Ȩ��һ����IJ��������������Э��ͬ����50�ҡ�

Ϊ�λ������������ʽ��Ȩ�����ں��������˾٣�ƽ̨�Ƿ�֪�飿��α����û�������Ϣ��ȫ�������̱����߶Թ���ƽ̨���вɷã�������δ������Ӧ��

��Ҫע����ǣ�����������ᷢ���Ĺ��ھ�����Ƚ��Ӫ���յ��ķ�����ʾ��ȷ���ѣ�һЩ���ڻ�����������ƽ̨�ڿ�չ���ҵ������ҵ��ʱ���������߸�����Ϣ��������λ��������Ĭ��ͬ�⡢������Ȩ�ȷ�ʽ��ȡ��Ȩ���ֺ��������߸�����Ϣ��ȫȨ��

���⣬������Ϣ�����������Ĺ涨�����������Ϣ�ṩ������������Ҫȡ���û�����ͬ�⣬����һ��������ͬ�⡣

"һ����Ȩ��Ҫ�������������ϴ�ģʽ�У�������ҵģʽ����������˭��Ȩ��Ȩ���öɷ�Χ�ܶ����ȷ�����Խ��������ߵľ��߲�����" ������������ʦ��������ʦ���Ǹ��߱����̱����ߣ���չ������Ϣ�����Ӧ��ѭ��С��Ҫԭ��һ����Ȩ��һ������ڸ�����Ϣ�����ռ���Υ���ˡ���Ϣ��ȫ����������Ϣ��ȫ�淶���������û���˵���漰��������Ϣй¶�ķ��ա�

"��50�ݸ�����Ϣ������Ȩȷʵ������Ϣ���÷��ա�"�̺���ͬ��˵�������ڴ�����Ϊ��������Ҫ���������棬һ��ҵ�������Ҫ����Ƕ�룬��ҵ��������������������Ϣ���棬Ҫϸ����Ȩ���������û���Ϣ��Ȩ�����������ơ�

��̸��ԭ����Ҽ�о�ԺԺ���ڰٳ̽�һ��ָ����"Ŀǰ��ҵ����ȱ�ٶ��Ŵ������и�����Ϣ��������ĸ���ȷ�淶��ָ�����ر���������ƽ̨Э�鷽�棬�Ӷ����¸����ھ���ִ���е���Ϣ��Ȩ�������ȷ�Χ��һ�£��ܶ���������û�Ҳ���Ա�𣬴Ӷ�����������ֺ�Ȩ����Ϊ"�����ڰٳ̿�����һ����Ȩ�����γɶ�������Ȩ����ֺ��������ھ��������Ϣ��Ȩ�����У�ƽ̨����Ҫ�ԺϹ�Ϊǰ�ᣬ������ȷ���ѡ�ϸ����Ȩ���ݻ��߽��е�����Ȩ�ȣ�����������֪��Ȩ��ѡ��Ȩ��

Ƶ�Ʒ��ձ���

ֵ��һ����ǣ��ڱ����̱�����ʵ��Ͷ�λ�û��������Ĺ����У�����Ǯƽ̨Ҳ������û��Ƽ����ձ��棬���ƹ����"������˷ſ�""ȫ����ռ��"����������"��˼���90%""��Ǯ�ز�"�ȱ�ǩ��

���磬�����̱�������ÿһ�εȴ�����������ʱ��ƽ̨ҳ�涼������"78%�û����ʧ�������ڱ����к�����"������"�������"������ƽ̨��ҳҲ�з��ձ�����ڣ�����"���ǰ�ؿ�"�����⣬��һ���ձ��滹��ƽ̨��װΪ"ר�����ȷſ���Ȩ"����ͨ�����ÿ�����ȷſ���ˡ�������ȡ��Զ����ռ����Ȩ��

�����̱����߽�һ��������֣���һ��ν��"���˷��ձ���"����Ҫ�û���������29.9Ԫ��������������������Ϣ��������˾�ṩ����Ҫ����û�ʧ�ŷ��ա����ѷ��ա�˾�����ա��ֻ�����Ԥ������Ϊ���ա���Ϣ��ȫ���ա��ʲ����յȡ�

������Ǯ������Ƶķ��ձ��棬����������Ƿ���ƶ����˾���ȷſ���Ƿ��������Դˣ������̱����������ƽ̨��֤������δ������Ӧ��

��������Ҵ��˾���̱�����¶����ſ��ȼ��ٶ�����ձ����أ�"��������Ӱ���ؾ��ߣ�Ҳ������߶�Ⱥ�ͨ����"��

ÿ��29.9Ԫ�ķ��ձ�����ã��������߿�����ʵ��ҲΪ������˸��ߵijɱ�������һ���շѵ���Ϣ���棬Ϊ��ƽ̨Ҫ�ڴ��������ƵƵ�Ƽ��� ��Ȼδ��ù���ƽ̨�����Ӧ��������ͨ�����������˾���IJɷã��˽һЩ�ؼ���Ϣ��

���磬һ������˾������Ա����˵����"������ձ������ʽ����ǵ�һЩӲ��Ҫ����ҵ�ܶ�������˾ʵ�ʶ������"��

"������ձ����ȷʵ�кܶ�ң����к�Сһ���ֵ�ӯ���ռ䣬���������ʽ�û���ر�Ҫ��"��һ������˾��ظ�����ͬ�����ܡ�

���⣬�����Ƽ��о�Ժ���о�Ա��ʫǿ���߱����̱����ߣ�������С���ڻ�����������С���м������ʽ��������ʽ���Դ�Ϲ��ٿ�����Ӫ�������ɱ�������������������ʱ��ֻ�ܷ���Ը���������Ҫ��ϸߵij�β�ͻ�������չҵ����Ǯ����������������������ȡ�ķ��ձ�����ã�ʵ���ϻ���߿ͻ��Ĵ������ʣ��ⲿ�ֿͻ��ͻ��Ƽ����������С�ʽ��Ӷ���ȡ����Ŀ����Ը���

��ʫǿ��һ���ƣ���������������沢�������ij��ƽ̨��ͨ���ʣ����ǻ��ø�����ڻ����ṩ�Ŵ�����Ŀ����ԡ��ڿͻ���������������������Ա����ʱ����������ֻ�Ὣ���ǵ����������д��ͽ��ڻ�������Щ���ڻ������ڷ��ն��ۣ����ܷ�������Ҫ��ϸߣ��Ӷ����¿ͻ�ͨ���ʽϵ͡����ǣ����ͻ������������������൱����ʵ�����ʳɱ���ߣ����������ͻὫ���ǵ��������Ҫ��ϵ͡����ʳɱ�Ҫ��ϸߵĻ�������ʱ���ͻ�������ʵĸ��ʾͻ���

"��ʵ����Ա�ѻ��߷��ձ���Ĺ�����ںܶ�è�壬���磬�������ʿͻ������������õ���������˵�����������ʱ�����Բ�������ر��棬�����Ҳ�����ͨ�������Ƕ������Žϲ�Ŀͻ������������ۣ����⣬����û��������ڽ϶࣬Ҳ�����鹺����ձ��棬��Ϊ�����û�н��ڻ�����ſ��ʱ������ձ���Ҳ�ǰװ��˷�Ǯ��"��ʫǿ�������

��粼�ָ�Ҫע�غϹ�

������˾������2016��9�£�ҵ�����ڴ�����Ϥ�Ĺ���������Ŀǰ��������Ҫ�ṩ�ƶ����з������˱��ط��������ֹ����������������������������Լ����ֳ��з�����˳�糵���������ȣ�����Ҳ�����������ۺ�ƽ̨�����������2022��4�µף�����ע���û�ͻ��5.5�ڡ�

�Ͳ��ٻ�������ͷһ����������������Ҳ��Ŀ�������ڡ��Ӳ�Ʒ��������������ƽ̨Ŀǰ�Ƴ��˽�Ǯ�����ա����ÿ��Ƚ�����ҵ�����д����Ʒ������Ӫ������Ǯ�⣬�����������ѡ�����ִ��ȡ�

����11�³�����ý����Ϣ�ƣ�����Ŀǰ���Ⲽ������С�����գ���������ҵ����������չ�����С���Գ���ԥ̬�ȡ�

���ں�������ҵ�֣������̱�������������вɷã���������Է�δ������Ӧ��

���ڰٳ̿����������ѳ�Ϊ��������Ĵ���ƽ̨�����Ƕ��ֳ�����ط������̬�������˼��ڼ����û��Լ���ǧ����ջ��Ϊϸ������Ļ�������ͷ�����ֶ�Ԫ���Ľ��ڷ�����ԭ��ҵ���γ�Эͬ�������û���ԣ�ͬʱ����ӯ�������Ѿ���Ϊһ�����ƣ�����Ҳ�����⡣

����������ҵ������ѳ�Ϊ�Ϲ�Ҫ�����ơ����𡢱��յȴ�����֧��ҵ����ֱ�ӷ��Ŵ���ȣ�����Ҫ��ؽ������ա�"��ˣ������Լ����ÿ��Ƽ��ȣ��ͳ�Ϊ�����Ȼ�����ƽ̨��ˮ���ڵij�����ѡҵ��"�ڰٳ̽�һ���ƣ������ĺ��������dz��г������û������Ҹ�Ƶ���漰���С�����Ʊ������ס�ȣ���֮��ص����ѳ���Ҳ�Ƚ϶࣬�Ŵ������ա�֧���Ƚ��ڷ�������Щҵ���бȽϺõ����϶ȡ����ǣ�������ƽ̨��չ����ҵ���ںϹ��ԡ����ݰ�ȫ����������˽����������Ӫ���ȷ������Ҫ���ӣ�Ҫ�Է�����ؼ��Ҫ��Ϊǰ�ᡣ

"�ڽ���������һ��ƽ̨����ȱ��ҵ��Ϲ��Ե�˼������ȱ�ٺϹ��˲š��Ϲ���ʶ�����⣬Ҳ��ƽ̨���������걸�����⡣"�̺���ͬ���ƣ�Ҫ���ֽ��ڣ�δ��������ƽ̨����Ҫ��ע�غϹ滯��ע���û���Ϣ��������߽���ҵ��ĺϹ��ԡ�

��ַ���������е���������·502-3�Ŷ�¥ �ʱࣺ150010

�绰��15776491354

Э�ᷨ�ɹ��ʣ�����������ʦ������

Copyright 2004-2017 ��Ȩ���� ������ʡС����˾Э��